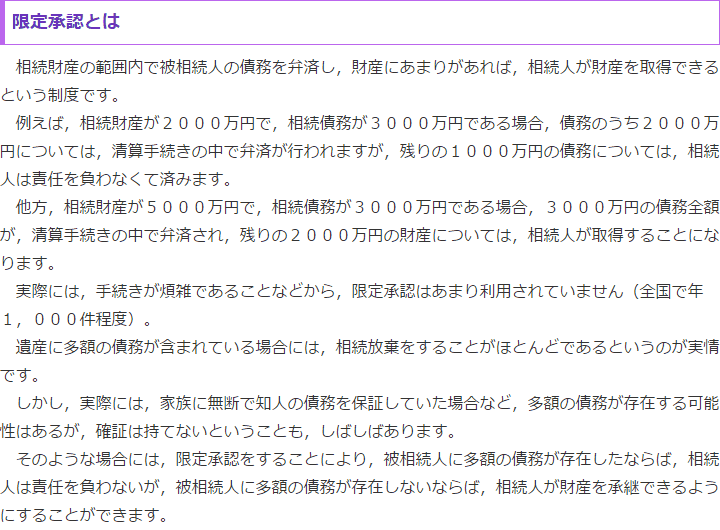

限定承認

-

まずはお電話からもご相談可能

すぐのご来所が難しい場合、お電話でもご相談可能です。

-

ご相談をお考えの方はご覧ください

私たちの相続における強みをご紹介しております。

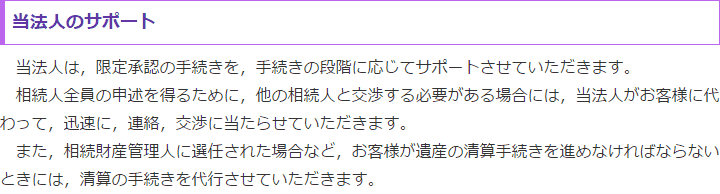

限定承認は私たちへお任せください

限定承認には、相続人全員の同意が必要となります。その中で、他の相続人との交渉が必要となることがありますが、代わりに行いますので、お任せください。

各事務所の所在地はこちら

私たちの各地の事務所の所在地は、こちらからご確認いただけます。どの事務所も電車でアクセスしやすい位置にありますので、お気軽にご利用ください。

![]()

![]()

ご相談は原則無料

原則無料のご相談の中では、限定承認の手続きの流れやご契約後の費用等についてお伝えしております。ご不明点等にもお答えしますので、お気軽にお尋ねください。

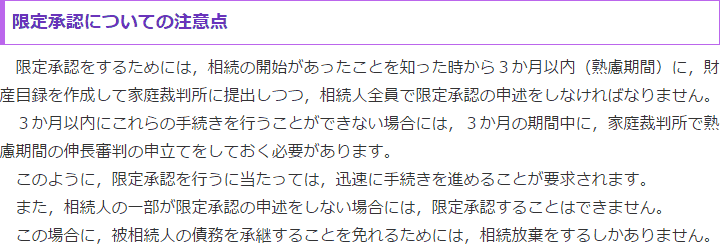

限定承認をする際の注意点

- 最終更新日:2024年3月7日

1 限定承認の申立てをするには期間制限がある

亡くなった方の相続をする場合には、その方のプラスの財産とともに、マイナスの財産も引き継ぐ必要があります。

しかし、プラスの財産があることははっきりしているものの、マイナスの財産がある可能性があるだけでなく、場合によっては、そのマイナスの財産の方がプラスの財産を上回っている可能性があるという場合もあるのではないでしょうか。

そのような場合には、限定承認という手続きをとれば、相続人は、相続財産の範囲でのみ、マイナスの財産の責任を負えばよいことになります。

ここで注意してほしいのは、限定承認の手続きをとるには期間制限があることです。

自らが亡くなった方の相続人であることを認識してから3か月以内に限定承認の手続きをとらなければ、通常の相続をしたものと扱われてしまい、以後は限定承認の手続きができなくなってしまいます。

この3か月の期間を熟慮期間といいます。

3か月というと余裕があるように思えますが、戸籍や相続財産に関する資料を収集するなど、家庭裁判所に申し立てるにあたって必要な資料を準備していると、あっという間に時間が経ってしまいますので、ご注意いただきたいと思います。

この3か月の熟慮期間は、家庭裁判所に申立てをすることによって伸長することもできます。

この伸長の申立ては、「単に熟慮期間を伸ばす」という手続きですので、熟慮期間を伸ばした結果、限定承認をせずに単純に相続をすることにしたり、相続放棄をすることにしたりするのは本人の自由です。

申立てのための準備が間に合わないおそれがある場合や、限定承認をするか検討したいという場合には、熟慮期間の伸長の申立てをするべきだといえます。

2 相続人全員で限定承認をしなければならない

限定承認の申立ては、相続人全員でしなければならないとされています。

そのため、相続人の一部が限定承認の手続きに反対していたり、協力を得られなかったりした場合には、限定承認の手続きをすることはできません。

相続人の一部の人が相続放棄をした場合には、その人は初めから相続人ではなかったことになりますので、その人以外の相続人で限定承認の手続きをすることができます。

なお、相続人の中に、認知症などで判断能力を失っている相続人がいる場合や、行方不明の相続人がいる場合には、それらの相続人について、成年後見開始の申立てをすることや、不在者財産管理人の選任の申立てをすることが必要になり、手続きに時間がかかってしまいます。

これらの手続きをしていると、通常は3か月の熟慮期間を過ぎてしまいますから、上で述べたような熟慮期間の伸長の手続きを行うようにするとよいかと思います。

3 譲渡所得税がかかる

譲渡所得税とは資産を譲渡することによって生じる所得について課される税金のことですが、限定承認をした場合には、みなし譲渡所得課税として、相続が開始した時に、時価で資産の譲渡がなされたものとして、資産の値上がり益に対して所得税が課税されることになります。

通常の相続によって資産を取得しただけの場合には、譲渡所得税はかからないため、この点で通常の相続と違いがあります。

限定承認の場合にみなし譲渡所得として課税される理由は、限定承認手続きの対象である財産に生じている、所有期間における値上がり益に関しても、限定承認手続きで清算してしまう点にあります。

そのため、相続人にとっては、譲渡所得が課税されることが不利益となるとは必ずしもいえないのですが、課税の時期が早まってしまうことや、値上がり益が大きい資産が含まれている場合には税の負担が大きくなってしまうことがデメリットとなる面もあります。

限定承認手続きをする場合には、このように譲渡所得税がかかることを前提として、この手続きを選択するかを判断するとよいといえます。

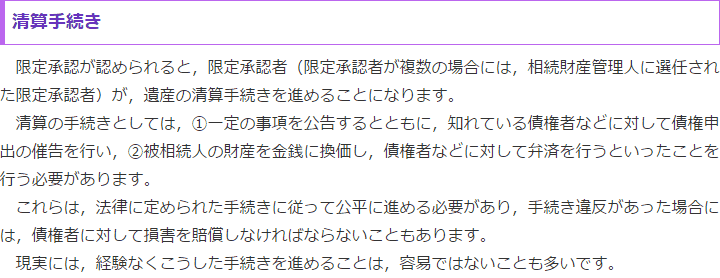

4 限定承認の手続きには時間と手間がかかる

限定承認の申立てが受理された後、限定承認の具体的な手続きを進めることになりますが、この手続きは容易にできるものではありません。

限定承認の手続きを進めるにあたって相続財産清算人が選任され、この相続財産清算人が実際の手続きを進めるのですが、相続債権者や受遺者に対して、債権の請求申し出の催告や公告をすることが必要になるほか、不動産の競売手続きや相続人による先買権の行使についての対応をすることになります。

こうした限定承認の手続きには、長い時間が必要になりますし、手間もかかります。

専門的な知識が要求される事項も多いため、そのような知識のないままに進めることは難しい面があります。

そうした場合には、専門家に依頼して、手続きを代理してもらうことができるものの、そのためには費用がかかることに注意が必要です。

このように、限定承認の手続きはメリットも大きい一方で、デメリットとなり得る事項も多くありますので、この手続きを選択するにあたっては十分に検討してから決めていただきたいと思います。

![]()

![]()